您好!欢迎您访问半岛游戏官方网站最新登录地址的官方网站!

瑞达恒研究院丨全国管材价格趋势分析月度报告(2023年10月)

发布者:工程案例 发布时间:2024-01-27 00:11:56 阅读:1次

原标题:瑞达恒研究院丨全国管材价格趋势分析,月度报告(2023年10月)

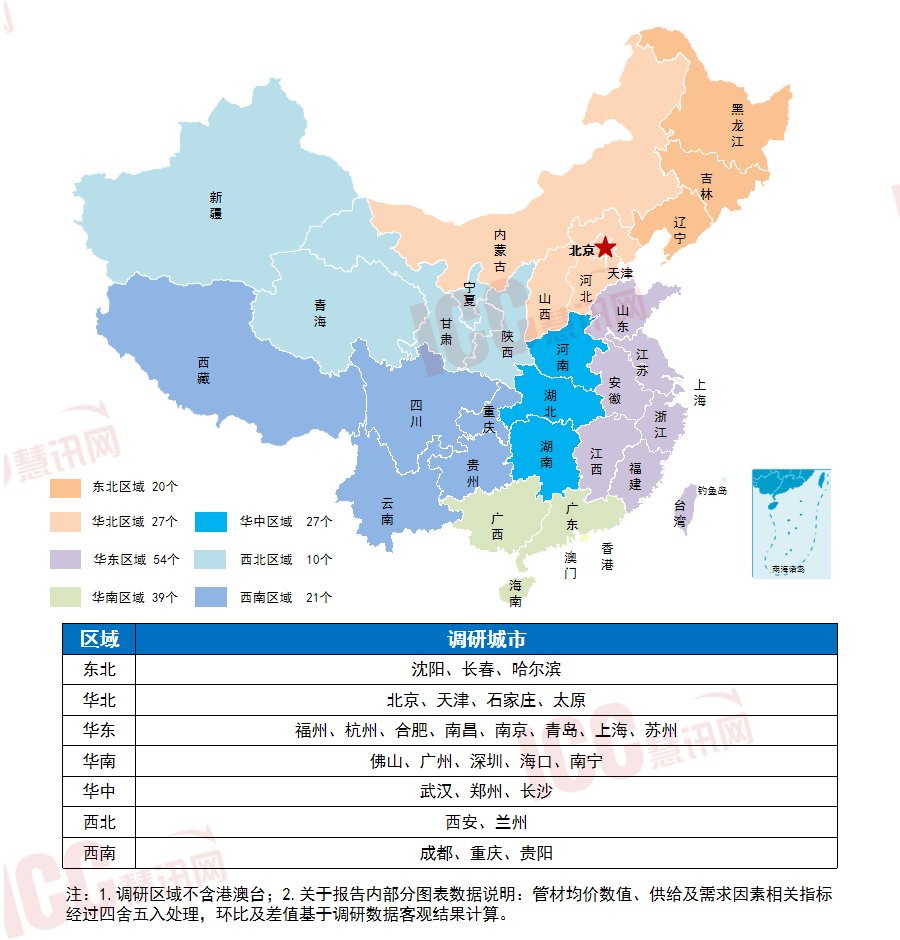

ICC调研全国28个城市的钢管贸易商、钢管厂家,价格样本总量198个,样本在全国的区域分布如下:

10月,ICC慧讯网调研了全国28个城市的67家管材厂商,价格样本总量198个。10月我国制造业PMI在连升4个月后首次下降,为49.5%,制造业景气水平有所回落。三季度各部门密集出台多项房地产利好政策,但短期内新政发酵效果有待观察,下游需求不足,上游管材出厂价格总体跌势延续。

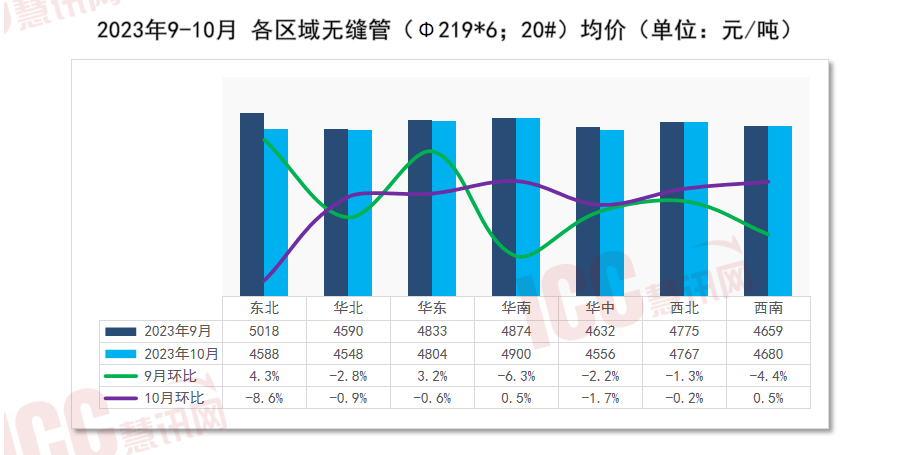

无缝钢管(Φ219*6;20#)全国均价为4718元/吨,较上月上涨14元/吨。

10月份,各地区焊管(DN100*3.75;Q235)价格跌多于涨。临近年末,下游建筑项目进入收尾阶段,需求有所抑制,东北地区环比9月价格下降最多,为6.8%,其次是华中地区下跌2.7%,华北地区下跌1.5%,华东地区下跌1.1%,西北地区价格微跌0.9%;进入秋季,华南地区降雨慢慢地减少,工程项目施工提速,提振材料价格,环比9月上涨2.2%,西南地区价格环比上涨1.7%。

10月份,我国南北区域镀锌管(DN100*3.75;Q235)价格趋势涨跌分化,南方区域的西南、华南,受益于降雨天气减少,下游开工逐渐恢复,需求得到一定的改善,价格环比9月分别上涨2.5%、0.1%,华东地区环比上涨0.5%;北方多个地区均价下跌,西北地区环比下跌最多,为7.4%,其次是东北地区下跌5.2%,华北地区下跌4.8%,华中地区价格较上月下跌3.7%。

10月份无缝钢管(Φ219*6;20#)市场行情报价整体仍是偏弱运行。东北地区价格环比由涨转跌,且幅度最大,下跌8.6%,华中地区、华北地区、华东地区、西北地区价格微跌,环比9月分别下跌1.7%、0.9%、0.6%、0.2%;华南、西南地区均上涨0.5%。

ICC慧讯网通过公开途径收集了国内主流钢管厂家近期出厂调价信息,具体如下:

2023年9月,全国钢材产量11782万吨,同比增长1.4%,产量保持上涨态势。

2023年9月,焊管产量577万吨,同比减少6.8%,环比增加5.3%。

2023年1-9月份,全国房地产开发投资87269亿元,同比下降9.1%,负增长幅度持续扩大(1-8月份同比下降8.8%)。三季度房地产利好政策频出,但短期来看,新政发酵还需时间,下游需求较少。

9月份,房地产开发投资额为10369亿元,同比下滑18.7%,降幅缩小。

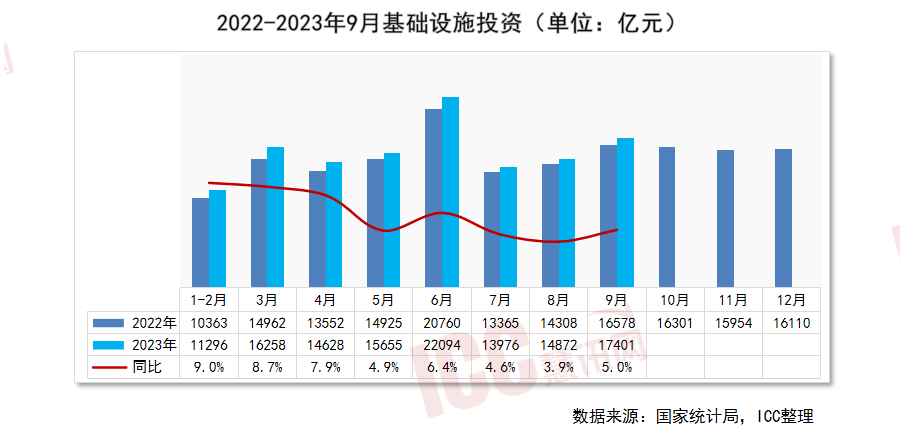

9月份,全国基本的建设投资同比增长幅度扩大,增速为5.0%,总投资额达到17401亿元。

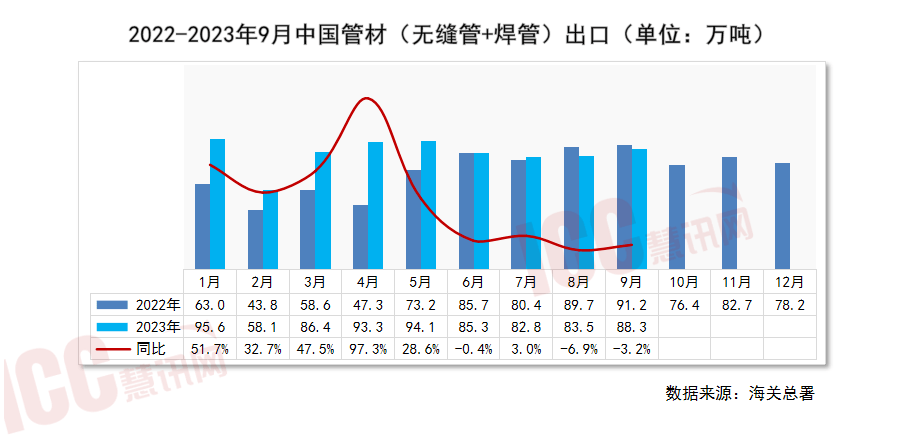

9月份,无缝管和焊管出口量同比下滑了3.2%,降幅缩窄,为88.3万吨。

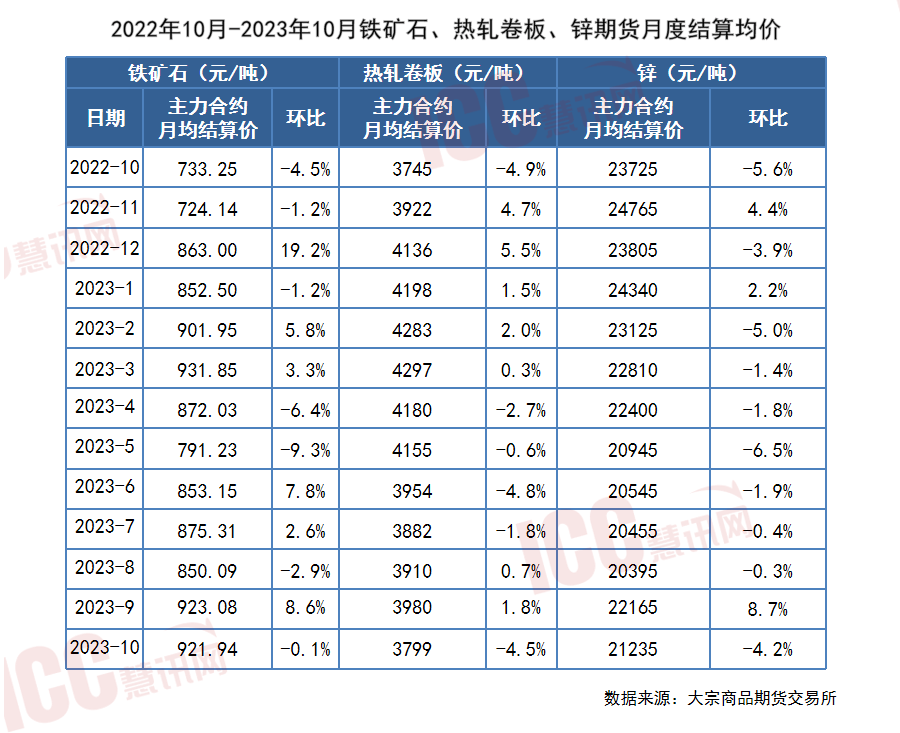

从各项指标来看,10月份原材料期货价格均有下跌,热轧卷板跌幅最大,环比9月下跌4.5%,现货价格涨跌分化,“双焦”及液化天然气价格持续上涨明显,热轧普卷及锌锭价格出现小幅下跌。

10月原材料期货价格总体下跌。铁矿石月均结算价为921.94元/吨,相对9月份微跌0.1%;热轧卷板、锌的价格均由涨转跌,月均结算价分别为3799元/吨及21235元/吨,环比下跌4.5%、4.2%。

10月,普碳方坯价格转涨,为3590元/吨,环比微涨0.6%;热轧普卷现货价格下跌幅度扩大(9月环比下跌0.7%),环比下跌2.8%。

根据国家统计局公布的数据,10月的锌锭价格由涨转跌,月内均价达到21559元/吨,较上月下跌了336元/吨,环比跌幅为1.5%。

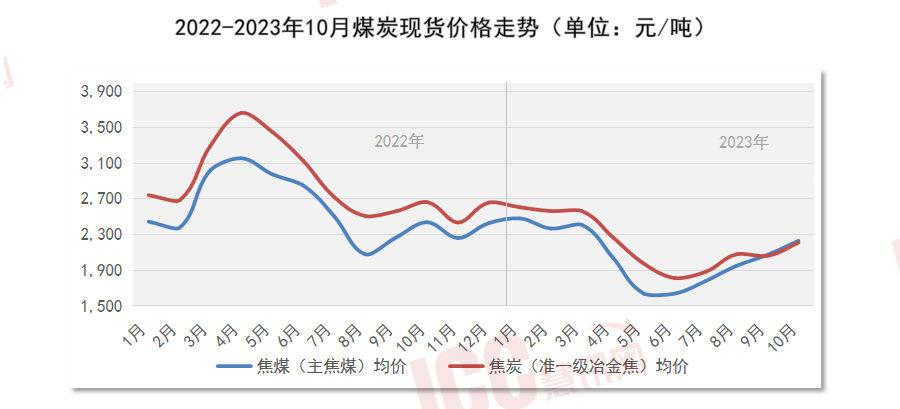

随着北方地区陆续进入采暖季,煤炭需求量拉升,支撑价格向上运行;10月,“双焦”价格均有所上涨,焦煤环比上涨7.6%,焦炭环比上涨7.1%。

近期,作为主要能源输出地的中东形势动荡,能源价格受到明显影响;10月LNG价格涨势延续,较上月上涨458.2元/吨,价格环比上涨10.8%。

|

||